我发现A股有不少,手握优质资源,但业绩却表现不佳的公司。

比如,最近复盘的这家公司,变压器,稳居行业前三,多晶硅成本和质量稳居第一梯队,而且不仅是新能源巨头,还是传统能源巨头,拥有煤炭储量120亿吨,核定产能7400万吨每年,还年产2-3吨黄金。

就这样一家公司,现在的利润,却同比三年前,被腰斩。

2022年公司当年利润高达159亿,而24年公司利润仅41亿,跌幅高达74%。

这家公司就是特变电工。

那么,为什么公司最近两三年业绩大降,其优势亮点又是什么呢。

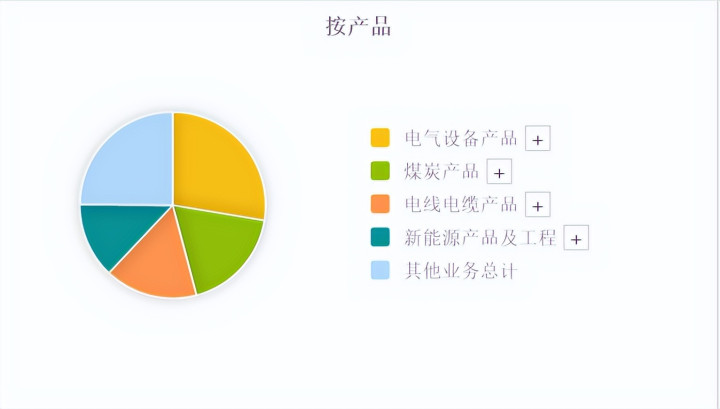

首先,公司业务主要分为四大块,分别是输变电、新能源、能源及新材料,

其中,电气设备产品,营收占比27%,毛利率19.12%,利润占比2.8成。

其次,煤炭产品,营收占比18.25%,但毛利率高达29%,利润占比2.8成。

新能源产品,也就是多晶硅相关业务,营收占比13%,但目前毛利率还是负的,处于亏损状态。

除此之外,公司还有新能源发电业务,营收占比7.16%,但毛利率较高达到48.02%,利润占比接近2成。

可以看到,目前公司的利润主要是由输变电、煤炭以及发电业务作为支撑。曾经让公司大赚特赚的新能源业务,目前仍未走出低谷。

公司的变压器、电抗器,产量居行业前三,承担了多项国家特高压输电试验示范工程首台主设备的供应任务,是国内少数具备“高压电缆+附件+施工”一体化集成服务能力的企业。

煤炭方面,公司准东地区拥有煤炭储量超过120亿吨,资源赋存条件优、储量丰富、埋藏浅、剥采比低,是新疆准东煤田最具有优先开采条件的矿区之一。

在新能源方面,公司拥有多晶硅产量30吨,成本及质量居于国内第一梯队,但现在处于行业低谷,一季度产能利用率仅20%-25%。

这也是公司最近两三年,业绩大降的原因。

那么,公司目前的财务经营状况如何,现金流有没有好转呢,

首先,从公司的收益性来看,

公司的扣非净利润,最近两年呈明显下降状态,从158亿下降到39亿。

但从营业收入来看,却没有明显下降,处于持平状态。

这主要是因为,虽然公司的多晶硅业务营收下降,但输变电、煤炭等业务能够顶上,保持营收相对稳定。

从负债率来看,最近两三年,也并未明显上升,保持稳定。

从现金流来看,虽然最近两年利润大降,但现金流下降幅度,明显小于公司利润下降幅度。多元化经营韧性凸显。

因此,整体来看,公司的业绩最近两三年虽然大幅下降,但这是行业周期性问题,非战之罪。

而且,由于公司横跨输配电、新能源、传统能源、新材料,四大板块,导致公司的抗周期性能力,好于行业其他公司。

耐心等待行业周期反转即可。

高忆配资提示:文章来自网络,不代表本站观点。